Door jouw pensioenfonds aan je hypotheek te koppelen, kan je de eindwaarde van uw aanvullend pensioen vandaag reeds gebruiken voor een privé vastgoedproject. Je mobiliseert hierdoor het kapitaal van je pensioenplan, jouw vennootschap financiert zo het kapitaal van je project, en je geniet zowel privé als professioneel het maximum aan voordelen.

RECONSTITUTIEKREDIET: HET CONCEPT

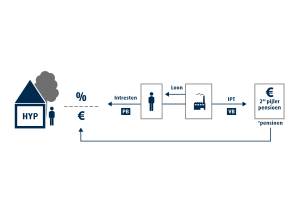

Bij een reconstitutiekrediet worden jouw pensioenplan en hypotheek aan elkaar gekoppeld en wordt het pensioenplan door inpandgave een extra waarborg voor de financiering:

-

Pensioenplan

Als zelfstandige bouwt je een pensioenkapitaal op in een pensioenplan van de 2de pijler (IPT, VAPZ, RIZIV, POZ). Een fiscaal interessante investering (interessanter dan loonsverhoging of dividend) die ook je gezin en inkomen extra beschermt. Een pensioenplan kan vandaag nog veel meer bieden, nl. je kan het toekomstige kapitaal vandaag al gebruiken om jouw privéwoning of een ander vastgoedproject te financieren.

-

Hypotheek in een bulletkrediet

Je sluit een hypothecair krediet af, ongeacht of het nu gaat om aankoop of herfinanciering, een nieuw project of verbouwing, de eigen woning of een investeringspand, binnen- of buitenland. In tegenstelling tot een klassieke mensualiteit betaal je bij dit bulletkrediet niet maandelijks een stuk kapitaal en rente, je betaalt tot de einddatum enkel rente. Het kapitaal wordt in 1 keer, op einddatum terugbetaald.

-

Koppelen van beide contracten

Jouw pensioenfonds wordt gekoppeld aan jouw hypotheek, en vormt door de inpandgave de borgstelling voor het krediet. Het is jouw pensioenkapitaal dat op einddatum het kapitaal van het krediet volledig zal terugbetalen. Aangezien het jouw zelfstandige activiteit of vennootschap is die dit voor jou jaarlijks of maandelijks opbouwt, is het deze die het kapitaal van de hypotheek voor jou terugbetaalt.

RECONSTITUTIEKREDIET: DE VOORDELEN

Het concept bestaat maar uit 3 elementen, maar de voordelen zijn veel talrijker:

- Bruto vennootschapsgeld en fiscaliteit vennootschap: bij een IPT betaalt jouw vennootschap de stortingen in jouw IPT met bruto geld, voor enige belasting. Deze stortingen zijn voor de vennootschap bovendien een zuivere bedrijfskost en dus fiscaal aftrekbaar in de vennootschapsbelasting.

- Fiscaliteit en personenbelasting: De hypotheek valt nog steeds onder de algemene wet op de hypotheekleningen. De privé betaalde rente is aftrekbaar in de personenbelasting onder de woonbonus. Bij VAPZ zijn de betaalde premies ook aftrekbaar in de PB.

- Mobiliseer uw pensioenkapitaal: Kapitaal dat pas op pensioenleeftijd beschikbaar komt, kan vandaag al gebruikt worden. Het gaat bovendien niet enkel over de reserve van jouw pensioenplan zoals bij een voorschot, maar over de theoretische eindwaarde.

- Vastgoed in al zijn vormen: Het systeem is niet beperkt tot aankoop, maar is ook bruikbaar voor bouw, verbouwing of herfinanciering. Bovendien komt niet enkel de Enige Eigen Woning (EEW) in aanmerking, maar ook 2de woningen en zelfs investeringspanden. De gronden of panden moeten enkel in de EER gelegen zijn.

Optimalisatie loon en lasten: Aangezien u privé geen kapitaal meer aflost, blijft er meer beschikbaar voor andere uitgaven. - Flexibiliteit: De hypotheek valt nog steeds onder de algemene hypotheekwet, en is dan ook net zo flexibel. Vervroegd aflossen, gedeeltelijk terugbetalen, herfinancieren, … de mogelijkheden blijven identiek.

- Uitbreidingen en combinaties: Het zijn niet enkel de IPTs die gebruikt kunnen worden voor de wedersamenstelling. Alle pensioenplannen zijn bruikbaar, dus ook de andere 2de pijler plannen (VAPZ, RIZIV, POZ), zelfs 3de pijler (Pensioensparen en Langetermijnsparen), en 4de pijler (niet-fiscale spaarplannen).

Heb je vandaag een pensioenplan, en wil je weten wat jouw mogelijkheden zijn – voor een nieuw project, herfinanciering van je huidig krediet, … – we berekenen het voor jou . Heb je nog geen pensioenplan 2de pijler dan beginnen we onze berekening natuurlijk daarmee, en kijken we eerst welke fiscaal interessante pensioenopbouw mogelijk is. In elk geval, gebruik je vennootschap of zelfstandige activiteit vandaag nog als hefboom, en contacteer ons voor een vrijblijvende berekening.

FINCOR bvba – Langestraat 99 B3 – 2240 Zandhoven – Info@fincor.be – 033129473 – FSMA: 0688.588.449